Sénégal : Au 31 décembre 2017, l’encours de la dette publique s’élève à 5848,5 milliards FCFA

Aperçu sur la viabilité de la dette publique du Sénégal

L’évolution de la dette publique du Sénégal peut être analysée autour de quatre dates ou périodes :

2000 : notre pays affichait un encours de dette équivalant à 78% du PIB (le plafond UEMOA est de 70%), ainsi qu’un service de la dette égal à 26.9% des recettes budgétaires (le seuil communautaire est de 22%).

2006 : le Sénégal obtenait des mesures fortes d’annulation de sa dette extérieure, à la faveur de son éligibilité aux initiatives de réduction de dettes PPTE et IADM. Aussi, son taux d’endettement avait-il drastiquement baissé pour se situer à 21% du PIB, tandis que son ratio service de la dette publique/ recettes budgétaires s’établissait à 20.9%.

2011 : le taux d’endettement public remontait jusqu’à 40%, soit 19 points d’augmentation en 5 ans, après que le Sénégal ait bénéficié des initiatives PPTE et IADM. La dette publique rapportée aux recettes budgétaires a ainsi grimpé jusqu’à 39.9%

2012 à 2017 : le taux d’endettement est passé de 42.3% à 61% suivant l’ancienne base du PIB (suivant la nouvelle base, le ratio d’endettement public de 2017 ressort à 46,6%). Au 31 décembre 2017, l’encours de la dette publique s’élève à 5848,5 milliards de FCFA réparti entre la dette extérieure, pour 4483,2 milliards de FCFA et la dette intérieure pour 1365,3 milliards de FCFA. Comme on peut aisément l’imaginer, c’est surtout la dette extérieure qui mérite une surveillance, ne serait-ce qu’en raison de son poids dans l’encours total (soit 77%).

Mais lorsqu’on analyse la composition de la dette extérieure, on se rend compte qu’elle représente à 57% (plus de la moitié) de prêts contractés avant 2012. En effet, le Sénégal doit toujours rembourser : 156.2 milliards de FCFA, soit 4% de l’encours de dette extérieure, au titre de prêts contractés avant 2000 ; 2198.8 milliards de FCFA, soit 53% de l’encours de dette extérieure, pour des prêts contractés entre 2000 et mars 2012.

Les prêts contractés sur la période d’avril 2012 au 31 décembre 2017, représentent 1828.1 milliards de FCFA (43% de l’encours). C’est dire donc à quel point la gestion de la dette publique chevauche les régimes politiques, le principe de continuité de l’Etat imposant à un gouvernement de rembourser les emprunts de ses prédécesseurs, dont certains peuvent dater de 10, 20, voire 30 ans.

Le service de la dette totale rapporté aux recettes budgétaires est passé de 46.8% en 2012 à 33.7% en 2017. Bien que restant supérieur au seuil UEMOA de 22%, il a donc connu une forte baisse de 13.1 points. Le taux d’accroissement moyen annuel de la dette est lui aussi en net repli de 8.2 points (13.6% contre 21.8% sur la période 2007- 2011). En 2018, le taux d’endettement et le service de la dette totale par rapport aux revenus budgétaires connaîtront une baisse pour se situer respectivement à 59.5% et 32.5%.

Encore que ces chiffres ne tiennent pas compte des travaux de recalcul du PIB (intégrant notamment les évolutions de la structure de l’économie entre 1999 et 2014). Cette rénovation des comptes nationaux du pays augmente le PIB nominal d’environ 30%, ce qui ramènerait le taux d’endettement à 45.4% du PIB en 2018.

L’évolution de la dette montre que la stratégie d’endettement du Sénégal depuis 2012 est basée sur une gestion active et prudente de la dette par : (i) le reprofilage de la dette visant à substituer aux instruments de court terme des instruments de long terme permettant de lisser le service de la dette, par l’allongement du profil de la dette externe, (ii) la couverture des opérations libellées en devises pour se prémunir contre le risque de change, (iii) l’anticipation des risques de refinancement, (iv) l’abaissement des coûts de financement.

A titre d’exemple, le reclassement du Sénégal à la catégorie B (mixte) de la classification de la Banque Africaine de Développement (BAD), à la faveur de l’évaluation concluante de la solvabilité du Sénégal, a permis à notre pays d’avoir un accès à un guichet spécifique de financement et, en conséquence, de bénéficier d’un accès accru à plus de financements à des coûts avantageux.

Par ailleurs, le Sénégal se trouve dans le cercle restreint des 5 pays africains classés dans la catégorie de « pays à risque de surendettement faible ». Pour maintenir la viabilité de sa dette, le Sénégal s’est engagé dans des réformes structurelles visant à assurer : 26 - une maîtrise de ses dépenses courantes dont le ratio par rapport au PIB est en constante baisse (12% du PIB en 2011 contre 7.5% du PIB en 2018), - une augmentation des recettes de l’ordre de 10% par an depuis 2012 - et une incitation du secteur privé à s’engager davantage dans le financement de l’économie, notamment dans le cadre du PAP II du PSE (qui couvre la période 2019-2023).

Et les efforts du Sénégal sont en train de porter leurs fruits : la preuve par le rehaussement de la notation du Sénégal : - en 2017 par l’agence MOODY’S qui fait passer sa note de B1 positif à Ba3 stable ; - le 15 juin 2018 par l’agence STANDARD & POOR’S qui fait passer sa note de B+ avec une perspective stable à B+ avec une perspective positive. Mais les meilleurs connaisseurs de la viabilité des dettes publiques restent les marchés financiers, car l’adage « on ne prête qu’aux riches » n’est jamais aussi bien vérifié qu’en matière de finance internationale.

Or quelle a été l’attitude des marchés depuis que notre pays a commencé à émettre des eurobonds ? a. l’eurobond de 2011 avait été émis au taux de 9.125% avec un délai de remboursement de 10 ans ; b. l’eurobond de 2014 a été émis au taux de 6.25%, avec un délai de remboursement de 10 ans ; c. l’eurobond de 2017 a été émis au taux de 6.25% avec un délai de remboursement de 16 ans ; d. l’eurobond de 2018 a permis de lever un milliard d’euros sur 10 ans à 4.75% et un milliard de dollars US à 6.75% avec une maturité de 30 ans.

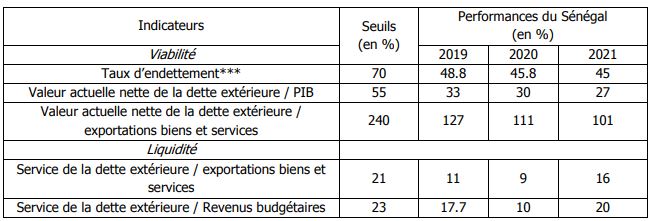

Pour finir, les dernières analyses de viabilité de la dette, réalisées par le Sénégal et le FMI, attestent d’un profil de risque de surendettement faible sur la période 2019-2023, comme l’indique le tableau ci-dessous :

Autres actualités

Couvre- feu : les chiffres de l’inefficacité

Utilisation du fonds force covid-19: Mansour Faye et Matar Bâ doivent toujours des pièces justificatives au Comité de suivi

Changement à la coalition Jotna

Opposition: Le coup tordu d’Idrissa Seck